Chào mừng bạn đến với toan11.edu.vn, nơi cung cấp lời giải chi tiết và dễ hiểu cho các bài tập Toán 10. Trong bài viết này, chúng tôi sẽ cùng bạn giải quyết các bài tập trong mục 2 trang 95 SGK Toán 10 tập 1 - Kết nối tri thức.

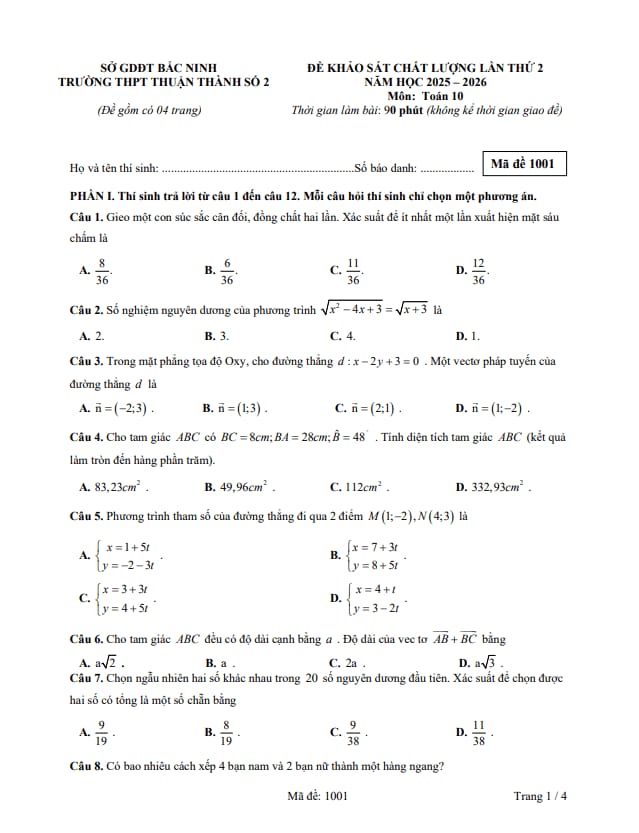

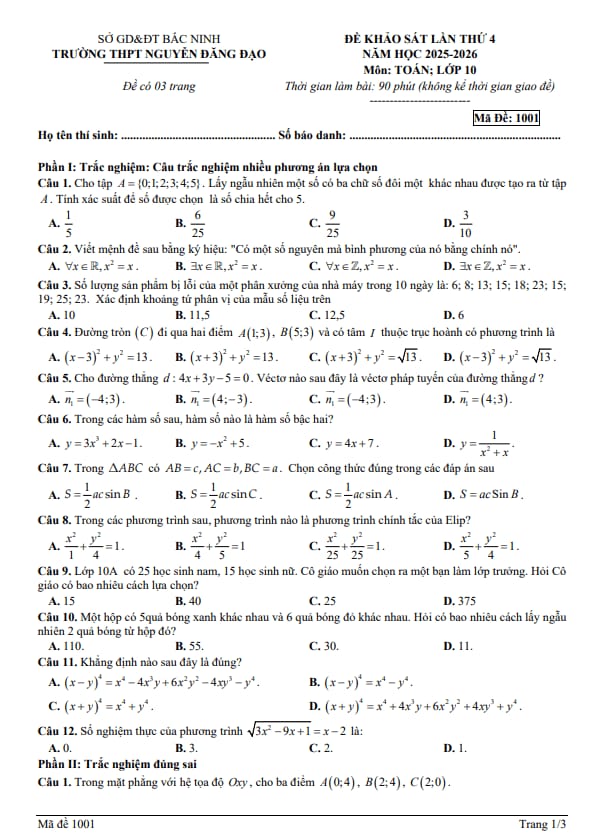

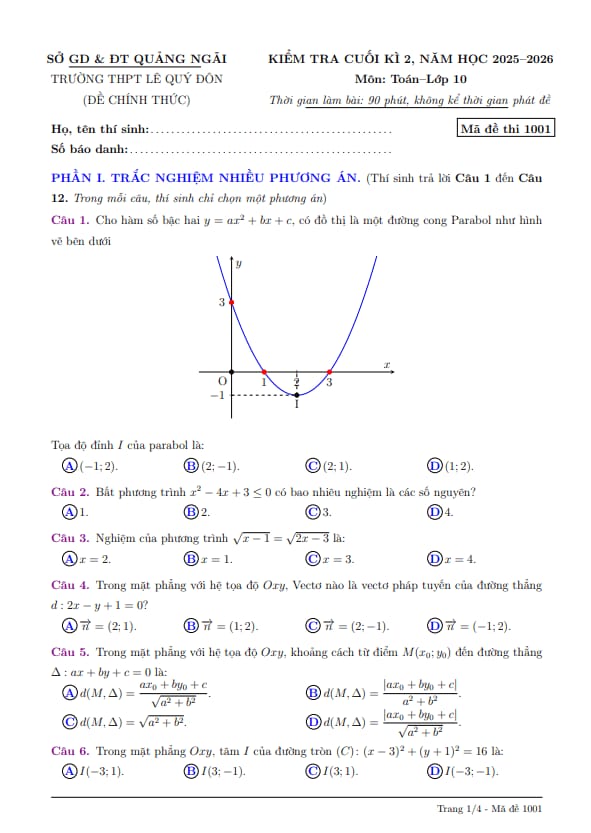

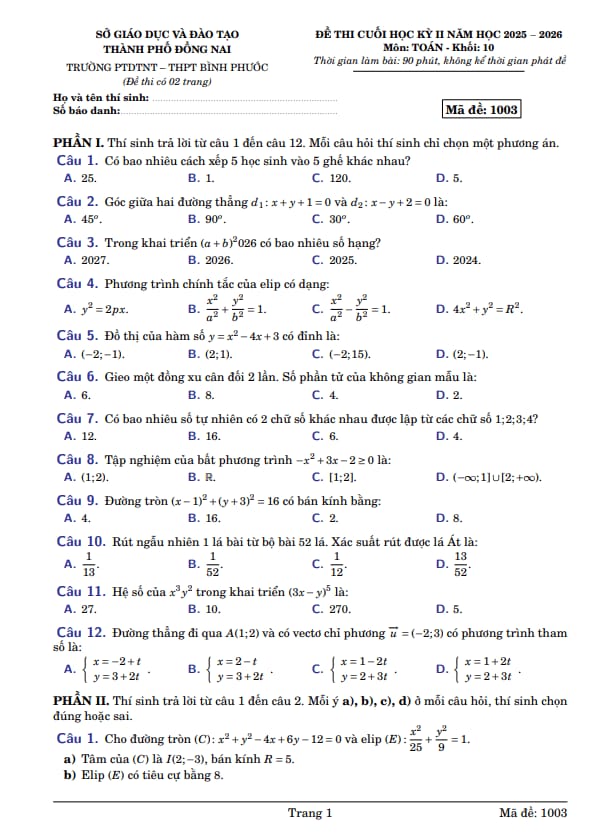

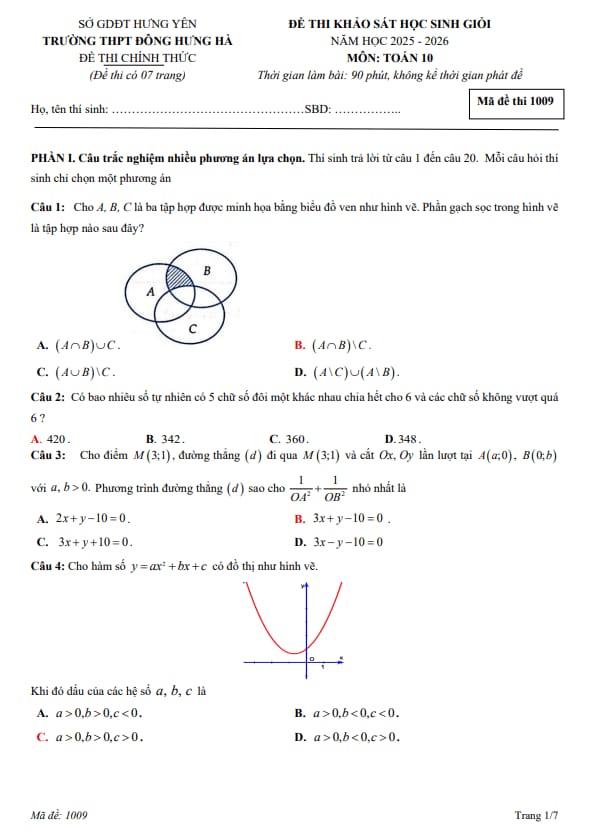

Mục tiêu của chúng tôi là giúp bạn nắm vững kiến thức, rèn luyện kỹ năng giải toán và đạt kết quả tốt nhất trong học tập.

Thuế suất biểu lũy tiến từng phần được phân loại chi tiết trong bảng sau: Hãy sử dụng bảng thuế suất biểu luỹ tiến từng phần được cho trong HĐ3 để xây dựng công thức tính thuế thu nhập cá nhân theo từng trường hợp (căn cứ vào phần thu nhập tính thuế).

Hãy sử dụng bảng thuế suất biểu luỹ tiến từng phần được cho trong HĐ3 để xây dựng công thức tính thuế thu nhập cá nhân theo từng trường hợp (căn cứ vào phần thu nhập tính thuế).

Phương pháp giải:

Gọi x là thu nhập tính thuế hàng tháng (x>0) đơn vị triệu đồng

Lập công thức tìm thuế thu nhập cá nhân theo x trong từng bậc thuế.

Lời giải chi tiết:

Nếu \(x \in (0;5]\) thì thuế thu nhập cá nhân là: \(x.5\% = 0,05x\)

Nếu \(x \in (5;10]\) thì thuế thu nhập cá nhân là: \(x.10\% = 0,1x\)

Nếu \(x \in (10;18]\) thì thuế thu nhập cá nhân là: \(x.15\% = 0,15x\)

Nếu \(x \in (18;32]\) thì thuế thu nhập cá nhân là: \(x.20\% = 0,2x\)

Nếu \(x \in (32;52]\) thì thuế thu nhập cá nhân là: \(x.25\% = 0,25x\)

Nếu \(x \in (52;80]\) thì thuế thu nhập cá nhân là: \(x.30\% = 0,3x\)

Nếu \(x \in (80; + \infty )\) thì thuế thu nhập cá nhân là: \(x.35\% = 0,35x\)

Vậy công thức tính thuế thu nhập cá nhân là:

\(y = \left\{ \begin{array}{l}0,05x\quad \quad 0 < x \le 5\\0,1x\quad \;\;\quad 5 < x \le 10\\0,15x\quad \quad 10 < x \le 18\\0,2x\quad \;\;\;\;\;18 < x \le 32\\0,25x\quad \quad 32 < x \le 52\\0,3x\quad \quad \;\,52 < x \le 80\\0,35x\quad \quad 80 < x\end{array} \right.\)

Thuế suất biểu lũy tiến từng phần được phân loại chi tiết trong bảng sau:

Bậc thuế | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 05 | 5 |

2 | Trên 05 đến 10 | 10 |

3 | Trên 10 đến 18 | 15 |

4 | Trên 18 đến 32 | 20 |

5 | Trên 32 đến 52 | 25 |

6 | Trên 52 đến 80 | 30 |

7 | Trên 80 | 35 |

a) Hãy lập công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tính thuế/tháng với mức thu nhập tính thuế/tháng không quá 5 triệu đồng và vẽ đổ thị hàm số này.

b) Hāy lập công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tinh thuế/tháng với mức thu nhập tính thuế/tháng trên 5 triệu đồng và không quá 10 triệu đồng. Vẽ đổ thị hàm số này.

c) Anh Nam làm việc ở một ngân hàng với mức thu nhập chịu thuế đều đặn là 28 triệu đồng/tháng và có một người phụ thuộc (một con nhỏ dưới 18 tuổi). Hãy giúp anh Nam tính số thuế thu nhập cá nhân mà anh phải nộp trong một năm, biết rằng các khoản giảm trừ được tính bao gồm giảm trừ bản thân cho anh Nam (11 triệu đồng/tháng) và giảm trừ người phụ thuộc (4,4 triệu đồng/tháng cho mỗi người phụ thuộc).

Phương pháp giải:

a)

Bước 1: Gọi x là mức thu nhập tính thuế/tháng không quá 5 triệu đồng của một người (x>0)

Bước 2: Xác định thuế suất của x

Bước 3: Lập công thức biểu diễn thuế thu nhập cá nhân.

Thuế thu nhập cá nhân=Thu nhập tính thuế x Thuế suất

Bước 4: Vẽ đồ thị hàm số bậc nhất.

b)

Bước 1: Gọi x là mức thu nhập tính thuế/tháng trên 5 triệu đồng và không quá 10 triệu đồng của một người (x>0)

Bước 2: Xác định thuế suất của x

Bước 3: Lập công thức biểu diễn thuế thu nhập cá nhân.

Thuế thu nhập cá nhân=Thu nhập tính thuế x Thuế suất

Bước 4: Vẽ đồ thị hàm số bậc nhất.

c)

Bước 1: Xác định thu nhập tính thuế=Thu nhập chịu thuế-Các khoản giảm trừ

Bước 2: Tính thuế thu nhập cá nhân trong một tháng

- Xác định bậc thuế và thuế suất.

- Thuế thu nhập cá nhân=Thu nhập tính thuế x Thuế suất

Bước 3: Tính thuế thu nhập cá nhân trong một năm.

Lời giải chi tiết:

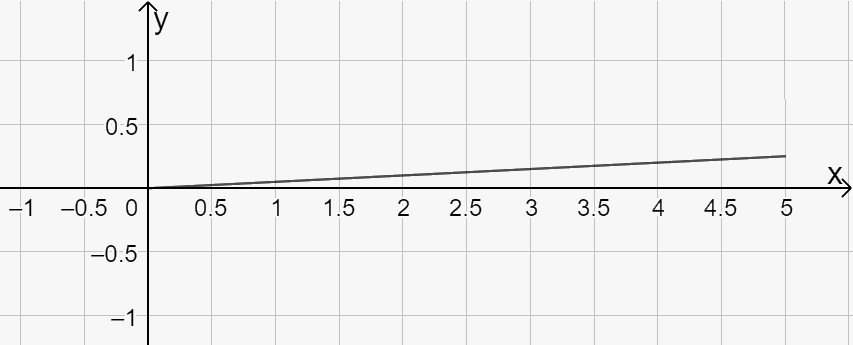

a)

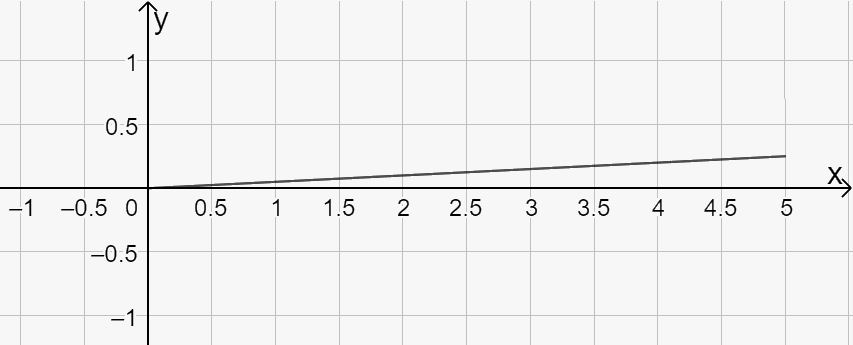

Với mức thu nhập x (triệu đồng) không quá 5 triệu đồng thì thuế suất tương ứng là 5%.

Công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tính thuế/tháng là: \(y = x.5\% = 0,05x\) với \(0 < x \le 5\).

Vẽ đổ thị hàm số:

Hàm số đi qua gốc tọa độ O (0;0) và điểm A (2;0,1)

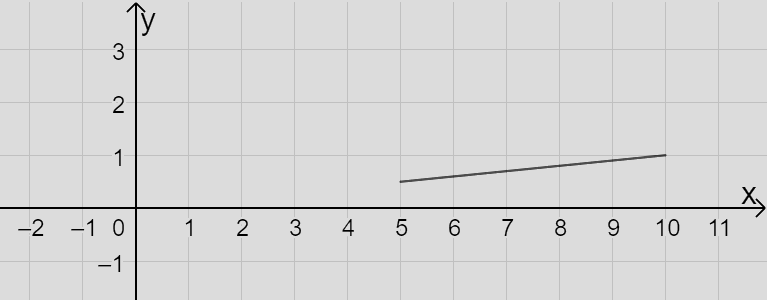

b) Hāy lập công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tinh thuế/tháng với mức thu nhập tính thuế/tháng trên 5 triệu đồng và không quá 10 triệu đồng. Vẽ đổ thị hàm số này.

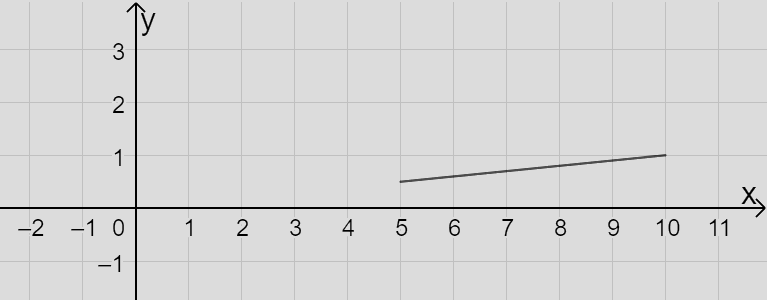

Với mức thu nhập x (triệu đồng) trên 5 triệu đồng và không quá 10 triệu đồng thì thuế suất tương ứng là 10%.

Công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tính thuế/tháng là: \(y = x.10\% = 0,1x\) với \(5 < x \le 10\)

Vẽ đổ thị hàm số:

Hàm số đi điểm B (6;0,6) và điểm C (10;1)

c)

Thu nhập tính thuế (số tiền sau khi đã tính các khoản giảm trừ) là:

\(28 - 11 - 4,4 = 12,6\) (triệu đồng)

Vì \(10 < 12,6 < 18\) nên thuế suất tương ứng là 15%.

Do đó số thuế thu nhập cá nhân mà anh Nam phải nộp trong 1 tháng là:

\(12,6.15\% = 1,89\) (triệu đồng)

Vậy số thuế thu nhập cá nhân mà anh Nam phải nộp trong 1 năm là:

\(1,89.12 = 22,68\) (triệu đồng)

Thuế suất biểu lũy tiến từng phần được phân loại chi tiết trong bảng sau:

Bậc thuế | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 05 | 5 |

2 | Trên 05 đến 10 | 10 |

3 | Trên 10 đến 18 | 15 |

4 | Trên 18 đến 32 | 20 |

5 | Trên 32 đến 52 | 25 |

6 | Trên 52 đến 80 | 30 |

7 | Trên 80 | 35 |

a) Hãy lập công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tính thuế/tháng với mức thu nhập tính thuế/tháng không quá 5 triệu đồng và vẽ đổ thị hàm số này.

b) Hāy lập công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tinh thuế/tháng với mức thu nhập tính thuế/tháng trên 5 triệu đồng và không quá 10 triệu đồng. Vẽ đổ thị hàm số này.

c) Anh Nam làm việc ở một ngân hàng với mức thu nhập chịu thuế đều đặn là 28 triệu đồng/tháng và có một người phụ thuộc (một con nhỏ dưới 18 tuổi). Hãy giúp anh Nam tính số thuế thu nhập cá nhân mà anh phải nộp trong một năm, biết rằng các khoản giảm trừ được tính bao gồm giảm trừ bản thân cho anh Nam (11 triệu đồng/tháng) và giảm trừ người phụ thuộc (4,4 triệu đồng/tháng cho mỗi người phụ thuộc).

Phương pháp giải:

a)

Bước 1: Gọi x là mức thu nhập tính thuế/tháng không quá 5 triệu đồng của một người (x>0)

Bước 2: Xác định thuế suất của x

Bước 3: Lập công thức biểu diễn thuế thu nhập cá nhân.

Thuế thu nhập cá nhân=Thu nhập tính thuế x Thuế suất

Bước 4: Vẽ đồ thị hàm số bậc nhất.

b)

Bước 1: Gọi x là mức thu nhập tính thuế/tháng trên 5 triệu đồng và không quá 10 triệu đồng của một người (x>0)

Bước 2: Xác định thuế suất của x

Bước 3: Lập công thức biểu diễn thuế thu nhập cá nhân.

Thuế thu nhập cá nhân=Thu nhập tính thuế x Thuế suất

Bước 4: Vẽ đồ thị hàm số bậc nhất.

c)

Bước 1: Xác định thu nhập tính thuế=Thu nhập chịu thuế-Các khoản giảm trừ

Bước 2: Tính thuế thu nhập cá nhân trong một tháng

- Xác định bậc thuế và thuế suất.

- Thuế thu nhập cá nhân=Thu nhập tính thuế x Thuế suất

Bước 3: Tính thuế thu nhập cá nhân trong một năm.

Lời giải chi tiết:

a)

Với mức thu nhập x (triệu đồng) không quá 5 triệu đồng thì thuế suất tương ứng là 5%.

Công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tính thuế/tháng là: \(y = x.5\% = 0,05x\) với \(0 < x \le 5\).

Vẽ đổ thị hàm số:

Hàm số đi qua gốc tọa độ O (0;0) và điểm A (2;0,1)

b) Hāy lập công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tinh thuế/tháng với mức thu nhập tính thuế/tháng trên 5 triệu đồng và không quá 10 triệu đồng. Vẽ đổ thị hàm số này.

Với mức thu nhập x (triệu đồng) trên 5 triệu đồng và không quá 10 triệu đồng thì thuế suất tương ứng là 10%.

Công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tính thuế/tháng là: \(y = x.10\% = 0,1x\) với \(5 < x \le 10\)

Vẽ đổ thị hàm số:

Hàm số đi điểm B (6;0,6) và điểm C (10;1)

c)

Thu nhập tính thuế (số tiền sau khi đã tính các khoản giảm trừ) là:

\(28 - 11 - 4,4 = 12,6\) (triệu đồng)

Vì \(10 < 12,6 < 18\) nên thuế suất tương ứng là 15%.

Do đó số thuế thu nhập cá nhân mà anh Nam phải nộp trong 1 tháng là:

\(12,6.15\% = 1,89\) (triệu đồng)

Vậy số thuế thu nhập cá nhân mà anh Nam phải nộp trong 1 năm là:

\(1,89.12 = 22,68\) (triệu đồng)

Hãy sử dụng bảng thuế suất biểu luỹ tiến từng phần được cho trong HĐ3 để xây dựng công thức tính thuế thu nhập cá nhân theo từng trường hợp (căn cứ vào phần thu nhập tính thuế).

Phương pháp giải:

Gọi x là thu nhập tính thuế hàng tháng (x>0) đơn vị triệu đồng

Lập công thức tìm thuế thu nhập cá nhân theo x trong từng bậc thuế.

Lời giải chi tiết:

Nếu \(x \in (0;5]\) thì thuế thu nhập cá nhân là: \(x.5\% = 0,05x\)

Nếu \(x \in (5;10]\) thì thuế thu nhập cá nhân là: \(x.10\% = 0,1x\)

Nếu \(x \in (10;18]\) thì thuế thu nhập cá nhân là: \(x.15\% = 0,15x\)

Nếu \(x \in (18;32]\) thì thuế thu nhập cá nhân là: \(x.20\% = 0,2x\)

Nếu \(x \in (32;52]\) thì thuế thu nhập cá nhân là: \(x.25\% = 0,25x\)

Nếu \(x \in (52;80]\) thì thuế thu nhập cá nhân là: \(x.30\% = 0,3x\)

Nếu \(x \in (80; + \infty )\) thì thuế thu nhập cá nhân là: \(x.35\% = 0,35x\)

Vậy công thức tính thuế thu nhập cá nhân là:

\(y = \left\{ \begin{array}{l}0,05x\quad \quad 0 < x \le 5\\0,1x\quad \;\;\quad 5 < x \le 10\\0,15x\quad \quad 10 < x \le 18\\0,2x\quad \;\;\;\;\;18 < x \le 32\\0,25x\quad \quad 32 < x \le 52\\0,3x\quad \quad \;\,52 < x \le 80\\0,35x\quad \quad 80 < x\end{array} \right.\)

Mục 2 trang 95 SGK Toán 10 tập 1 - Kết nối tri thức tập trung vào việc ứng dụng các kiến thức về vectơ trong hình học phẳng. Cụ thể, các bài tập trong mục này thường liên quan đến việc xác định tọa độ của vectơ, tính độ dài của vectơ, và sử dụng vectơ để chứng minh các tính chất hình học.

Bài 2.19 yêu cầu học sinh sử dụng kiến thức về tọa độ của vectơ để giải quyết các bài toán liên quan đến hình bình hành. Để giải bài này, bạn cần nắm vững các công thức tính tọa độ trung điểm của đoạn thẳng, và điều kiện để bốn điểm là đỉnh của một hình bình hành.

Ví dụ, cho hình bình hành ABCD, với A(xA, yA), B(xB, yB), C(xC, yC), D(xD, yD). Ta có: xA + xC = xB + xD và yA + yC = yB + yD.

Bài 2.20 tập trung vào việc sử dụng vectơ để chứng minh các tính chất của tam giác. Để giải bài này, bạn cần nắm vững các định lý về vectơ và các tính chất của tam giác cân, tam giác đều, tam giác vuông.

Ví dụ, để chứng minh tam giác ABC cân tại A, ta có thể chứng minh AB = AC bằng cách tính độ dài của hai vectơ AB và AC.

Bài 2.21 yêu cầu học sinh sử dụng kiến thức về tích vô hướng của hai vectơ để giải quyết các bài toán liên quan đến góc giữa hai vectơ. Để giải bài này, bạn cần nắm vững công thức tính tích vô hướng của hai vectơ: a.b = |a||b|cos(θ), trong đó θ là góc giữa hai vectơ a và b.

Ví dụ, để tính góc giữa hai vectơ a và b, ta có thể sử dụng công thức: cos(θ) = (a.b) / (|a||b|).

Bài toán: Cho A(1; 2), B(3; 4), C(5; 2). Tìm tọa độ điểm D sao cho ABCD là hình bình hành.

Giải: Vì ABCD là hình bình hành, ta có: xA + xC = xB + xD và yA + yC = yB + yD.

Suy ra: 1 + 5 = 3 + xD và 2 + 2 = 4 + yD.

Vậy: xD = 3 và yD = 0. Do đó, D(3; 0).

Để củng cố kiến thức và kỹ năng giải bài tập về vectơ, bạn có thể tham khảo thêm các bài tập sau:

Hy vọng rằng, với những kiến thức và phương pháp giải bài tập mà chúng tôi đã trình bày, bạn sẽ tự tin hơn khi giải các bài tập trong mục 2 trang 95 SGK Toán 10 tập 1 - Kết nối tri thức. Chúc bạn học tập tốt!

Stay updated with the latest technology news, learn new skills with our how-to guides, and discover your next favorite film or album. Explore now!

Khám phá 'Sự Cứu Rỗi Của Thánh Nữ' của Higashino Keigo - một vụ án mạng phức tạp, xoay quanh những bí mật đen tối và góc khuất tâm lý. Đọc ngay để hiểu rõ hơn về sự thật rùng rợn!

Tìm hiểu về Fractal, một khái niệm hình học độc đáo. Bài viết này sẽ hé lộ những điều thú vị về Fractal mà bạn chưa từng biết! Khám phá ngay!

Giải mã paradox - hiện tượng tưởng chừng vô nghĩa nhưng chứa đựng triết lý sâu sắc. Khám phá các loại paradox phổ biến và ứng dụng bất ngờ của chúng! Click để tìm hiểu!

Đắm chìm vào thế giới trinh thám đầy u ám của 'Tên của trò chơi là bắt cóc'. Phân tích sâu về tâm lý nhân vật, ranh giới thiện ác mong manh và những bí mật bị che giấu. Liệu bạn có dám đối mặt với sự thật khi ai cũng là kẻ ác? Khám phá ngay!

Khám phá phương pháp độc đáo giúp con tự tin giải quyết bài tập Toán nâng cao lớp 1. Xem ngay lời giải chi tiết, dễ hiểu và các mẹo học tập hiệu quả! Đừng bỏ lỡ!